養子縁組って相続対策になるの?~養子縁組の制度と節税効果について解説します!~

養子縁組は、養親の老後の扶養や後継者確保などの目的のため利用される制度ですが、この制度を利用すると、結果的に相続税対策になることがあります。

今回は、養子縁組制度の内容や手続きについて、また、なぜ養子縁組をすると相続対策になるのか、そのメリットやデメリットも含めて考えて行こうと思います。

養子縁組の制度概要

養子縁組制度は2種類に分けることが出来ます。普通養子縁組と特別養子縁組です。

普通養子縁組は、養子は養親の相続人にもなりますし、実の親の相続人にもなります。一方、特別養子縁組では、養子と実方の父母及びその血族との親族関係は終了します。

民法上は特に養子の数に制限はありませんが、尊属(先の世代の血族)や年長者を養子にすることは出来ません。また、養子が未成年の場合には、家庭裁判所の許可が必要となるケースがあります。(祖父母が15歳以上の未成年の孫と養子縁組を行う場合には裁判所の許可も法定代理人(実親)の承諾も不要です)

養子縁組をして養子となった者は、養親の氏を名乗らなくてはなりません。そのため、嫁いだ娘の子(外孫)を養子縁組しようとする場合には孫の氏を養親の氏に改姓しなければならなくなります。(ただし、夫婦同氏が優先されるため、縁組後改姓を要しないケースもあります)

※ 特別養子縁組について

特別養子縁組は、家庭裁判所の審判によって成立します。養親は25歳以上、養子は原則6歳未満でなければならず、成立には養子となる者の実父母の同意が必要です。

このような制限もあるため、相続後の財産管理者の確保等の目的のためには「普通養子縁組」制度を利用することになるかと思います。

養子縁組をするための手続

今回は、通常利用される制度である「普通養子縁組」についての手続きを説明します。

養子縁組をしたい場合、原則として養子縁組当事者の本籍地の市区町村、又は居住地の市区町村へ、一定の事項を記載した「養子縁組届」を提出することなります。届出書に押印する印鑑は認印でも問題ありません。

本籍地以外の市区町村に届け出る場合は戸籍謄本、養子が孫以外の未成年である等の場合には裁判所の許可の審判の謄本も併せて提出する必要があります。

市区町村へ届け出をした日から養子縁組の法律上の効果が生じることになります。

なお、届出書には成年の証人2人の署名押印が必要となります。

養子縁組をした証明として、養子縁組の記載された戸籍謄本を発行する場合には、届け出から1週間程度の期間を開ける必要がある場合が多いです。

このように、養子縁組は届け出をするだけで効果が生じます。特に費用が発生するわけでもなく、多くの人が思っているよりも簡単に養子縁組を行うことが出来るかと思います。

相続税法上の養子縁組の制限

養子縁組をすることにより、新しく養子を迎えると、法定相続人の数が増加することになります。法定相続人の数が増えると後で解説しますが、節税メリットが多々あります。

ですが、法定相続人の数を無制限に認めると過度な税金減少効果が生じていしまいますので、相続税法上は法定相続人に次の制限を定めています。

- 被相続人に実子がいる場合には、被相続人の養子のうち1人のみを法定相続人の数に含める

- 被相続人に実子がいない場合には、被相続人の養子のうち2人までを法定相続人の数に含める

- 1.及び2.の場合でも税の負担を不当に減少させる目的の養子と認められる場合には、法定相続人の数に含めない

このうち、3.についてはかなりざっくりとした定めになっておりますが、通常であれば養子縁組をすることが考えづらい状況で、だれが見ても節税効果のみを目的としているように見えるような場合には、そもそも縁組の実体はない(養子としての実体がない)と考えられますので、無効とされることがあります。

ここのところはなかなかこれはだめでこれは認められるというような説明はできず、事実認定の問題となりますので、それぞれのケースで検討は必要かと思いますが、例えば、平成29年1月31日の最高裁判決では、「節税目的の養子縁組でも直ちに無効とは言えない」との判断が下っており、「節税の動機と縁組の意思は併存し得る」ため、この縁組は有効とされております。

私見ではございますが、節税目的で養子縁組を検討していたとしても、そこには養子に財産を管理してもらいたい、面倒を見てもらいたい等の意思はあるかと思いますので、なかなか養子縁組が無効にされるということは考えづらいのかなと思います。

ですが、もちろん、被相続人が危篤状態等、相続発生が近々に予見されるような場合で、節税目的のため相続人が自分の子供を被相続人の養子に組み入れる(孫養子)手続きを行っているような場合は、そもそも被相続人に意思能力がないので、手続きで養子縁組が成立したとしても、その縁組は後で無効にされてしまう可能性があると思います。

法定相続人の数が増えることによる節税効果

養子縁組をすることにより、養子を迎えると、相続人の数が増加することになります。相続人の数が増えると相続税計算上、次のようなメリットがあります。

基礎控除額の増加

相続税計算の上で、課税価格の合計額から控除することができる基礎控除額は「3,000万円+600万円×法定相続人の数」で計算されるため、養子縁組により法定相続人が増えることで基礎控除額も増加することになります。

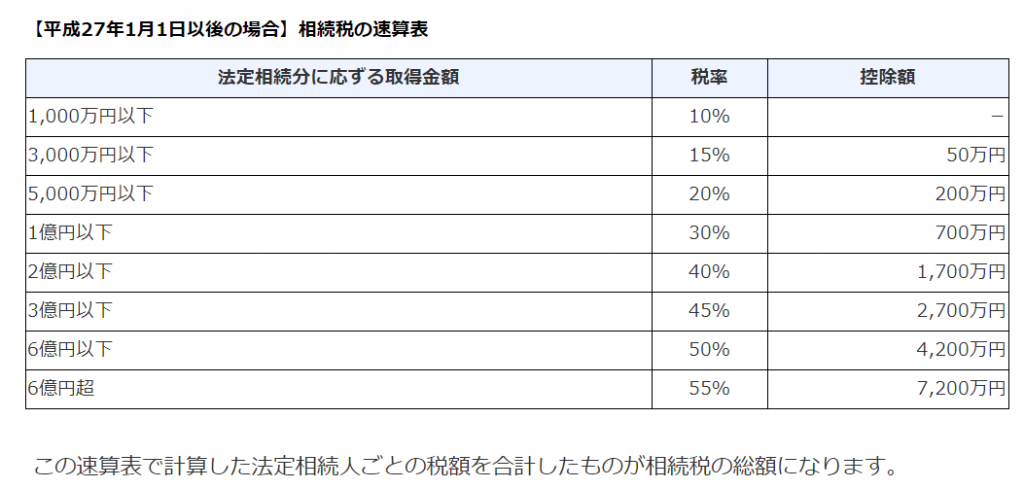

累進税率の緩和

相続税の総額は、課税遺産総額を法定相続分に従って分けたものとみなした場合における各取得金額に累進税率を適用して計算します。そのため、養子縁組により法定相続人が増えると、適用される累進税率が低くなる可能性があります。

↑国税庁ホームページより転載

生命保険金等・退職手当金等の非課税限度額の増加

相続人が受け取った生命保険金等及び退職手当金等については、それぞれ「500万円×法定相続人の数」まで非課税になります。そのため、養子縁組により法定相続人が増えると非課税枠も増額することになります。

その他の養子縁組のメリットは?

法定相続人が増加する以外にも養子縁組をすることにより得られる節税効果等には次のようなものがあります。

未成年者控除・障害者控除

相続人が未成年者や障害者である場合には、一定の税額控除が認められています。そのため、養子縁組により未成年者又は障害者を相続人とした場合は、税額控除を受けられる可能性があります。

未成年者控除の額

未成年者控除の額は、その未成年者が満20歳になるまでの年数1年につき10万円で計算した額です。

また、年数の計算に当たり、1年未満の期間があるときは切り上げて1年として計算します。

(例) 例えば、未成年者の年齢が15歳9か月の場合は、9か月を切り捨て15歳で計算します。この場合、20歳までの年数は5年になります。したがって、未成年者控除額は、10万円×5年で50万円となります。

なお、未成年者控除額が、その未成年者本人の相続税額より大きいため控除額の全額が引き切れないことがあります。この場合は、その引き切れない部分の金額をその未成年者の扶養義務者の相続税額から差し引きます。

また、その未成年者が今回の相続以前にも未成年者控除を受けているときは、控除額が制限されることがあります。

(注) 扶養義務者とは、配偶者、直系血族及び兄弟姉妹のほか、3親等内の親族のうち一定の者をいいます。

国税庁HP タックスアンサーより転載 https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4164.htm

障害者控除の額

障害者控除の額は、その障害者が満85歳になるまでの年数1年(年数の計算に当たり、1年未満の期間があるときは切り上げて1年として計算します。)につき10万円で計算した額です。この場合、特別障害者の場合は1年につき20万円(※)となります。

また、障害者控除額が、その障害者本人の相続税額より大きいため控除額の全額が引き切れないことがあります。

この場合は、その引き切れない部分の金額をその障害者の扶養義務者(注)の相続税額から差し引きます。

(注) 扶養義務者とは、配偶者、直系血族及び兄弟姉妹のほか、3親等内の親族のうち一定の者をいいます。

なお、その障害者が今回の相続以前の相続においても障害者控除を受けているときは、控除額が制限されることがあります。

国税庁HP タックスアンサーより転載 https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4164.htm

相続税額の2割加算の不適用

被相続人の一親等の血族(代襲相続人を含む)及び配偶者以外の人が、相続により財産を取得した場合には、その人の相続税額は2割加算されることになります。

ここで、養子縁組を行うと、養子は民法上の一親等の血族に該当することになるので、2割加算の対象から除かれることになります。

ただし、被相続人の直系卑属(孫など)が養子となる場合には、2割加算の対象者になってしまいます。

養子縁組をする上で多いケースは、孫を養子に迎えることが多いと思いますので、そのような場合にはこのメリットは受けられないことになります。ですが、子供の配偶者に財産を相続させたいといった場合には、養子縁組制度を利用することにより2割加算の対象にはならずに、財産を渡すことが出来ます。

一代飛ばし相続に利用できる

通常は親から子供、その子供から孫への財産が相続されその度に相続税が発生してしまいます。

ですが、孫を養子縁組し、孫に財産を相続させると相続税の課税を一世代飛ばすことができます。(ただし2割加算の対象にはなります)

遺留分の減少効果

相続人の数を増やすことにより、一人あたりの遺留分の割合を減らすことができます。

民法上では養子の数に制限はありませんので、養子の数を多くすればするほど、一人あたりの遺留分の割合が減ることになります。

ただし、遺留分の割合を減少させることのみを目的とする養子縁組は、「当事者間に縁組をする意思がないとき」(民法第802条第1号)に該当し、無効になってしまう可能性がありますので副次的な効果として認識して頂ければと思います。

兄弟姉妹間の対策

例えば、兄弟間での仲が悪く、弟には財産を相続させたいけど、兄には一銭も相続させたくないといった場合に、弟を養子に迎えることにより、弟に全額財産を相続させることができます。この場合、兄には遺留分がありませんので、後で遺留分侵害額請求をされる恐れもありません。

登録免許税 不動産取得税

不動産の所有権移転登記をする際の登録免許税の税率は遺贈(遺言)を原因とする場合1000分の20になりますが、相続(養子を利用)を原因とする場合には1000分の4に軽減されます。

また、遺贈の場合は不動産取得税が別途発生しますが、相続の場合は発生しません。

相続対策の一つの手段として、養子縁組の活用を検討してみては?

今回は養子縁組の制度について、相続税計算上のメリットやデメリットを含めて考えていきました。

このように、養子縁組の活用は強力な相続対策になると思います。

普通養子縁組を活用する際の手続きも簡単ですし、即効性もありますので、一度、この制度の利用を検討してみてはいかがでしょうか。

注意点としては、養子縁組をした理由が相続税の節税対策のみで、相続税の負担を不当に減少させることにと認められる場合には、その養子は相続税法上の法定相続人の数に含めないことになっている点です。そのため、養子縁組をした理由を説明出来るようにしておく必要はあると思います。

不明点等ございましたらお気軽に弊社までお問い合わせ頂ければと思います。